Lors d’un divorce, la gestion du crédit immobilier en cours doit être anticipée et clairement encadrée. Les emprunteurs restent engagés tant que la banque n’a pas expressément modifié le contrat de prêt. En cas de divorce amiable, trois solutions sont le plus souvent retenues : la désolidarisation bancaire, le rachat de soulte avec refinancement ou la vente du bien immobilier afin de rembourser le capital restant dû.

La plateforme WeDivorce organise le parcours de divorce amiable, centralise les pièces du dossier dans l’espace numérique Ma Procédure et met les époux en relation avec deux avocats indépendants appartenant au réseau WeDivorce. Ces professionnels du droit analysent les accords envisagés, puis rédigent la convention de divorce, en précisant la solution retenue pour le logement et le prêt immobilier.

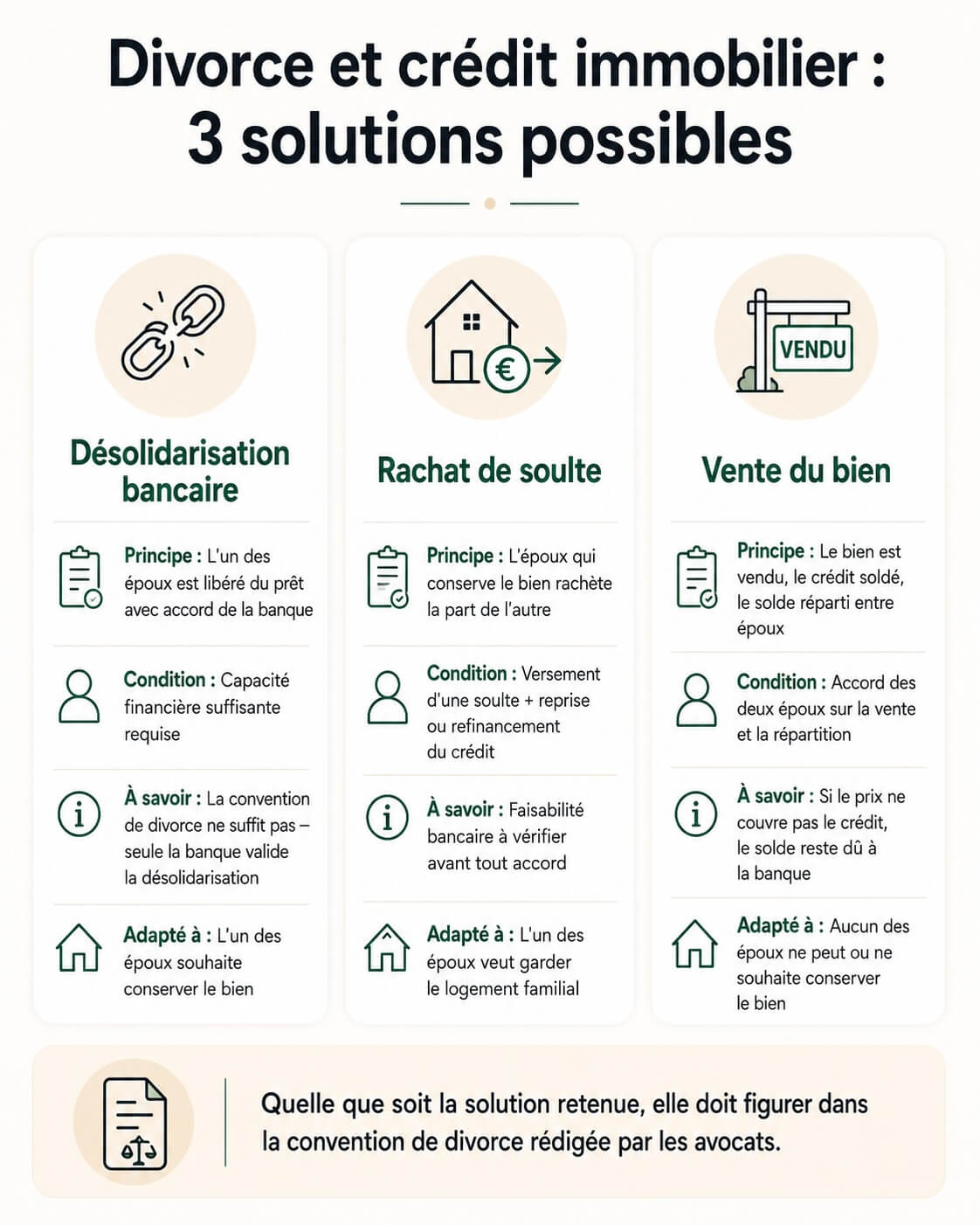

Désolidarisation bancaire : libérer l’un des époux de son engagement bancaire

La désolidarisation du prêt immobilier permet à l’un des époux de ne plus être engagé en qualité de coemprunteur, sous réserve de l’accord de la banque. Elle concerne les couples souhaitant attribuer le bien à l’un des époux. L’autre époux est alors désengagé du prêt et cède ses droits sur le bien immobilier.

Le rôle de la banque demeure déterminant. La convention de divorce peut prévoir que l’un des époux reprenne le prêt, mais cette stipulation ne suffit pas, à elle seule, à libérer l’autre emprunteur vis-à-vis de l’établissement bancaire. Seule la banque peut accepter la désolidarisation, après étude du dossier financier de l’époux qui souhaite conserver le bien.

L’établissement bancaire examine notamment les revenus, les charges, le capital restant dû, le taux d’endettement, les garanties et l’assurance emprunteur. Si la capacité de remboursement paraît suffisante, l’établissement peut accepter de modifier le prêt ou de mettre en place une nouvelle organisation bancaire. À défaut, il peut refuser la demande ou exiger des garanties complémentaires.

Ce point mérite une attention particulière : le divorce ne met pas automatiquement fin aux engagements souscrits auprès d’un prêteur. Tant que la banque n’a pas formellement accepté la désolidarisation de l’un des coemprunteurs, les deux époux restent tenus au remboursement du crédit, même si la convention prévoit une répartition différente entre eux.

Pour préparer le dossier dans de bonnes conditions, il est préférable de réunir les éléments bancaires avant la finalisation du divorce : tableau d’amortissement, capital restant dû, mensualités, assurance, estimation du bien et projet de répartition. Ces informations permettent aux avocats du réseau WeDivorce de formaliser une solution claire et juridiquement cohérente dans la convention.

La désolidarisation bancaire peut convenir lorsque l’un des époux souhaite conserver le logement et dispose d’une capacité financière suffisante. Elle suppose également l’accord de la banque pour modifier l’engagement initial. Les accords patrimoniaux doivent alors préciser les conditions de libération de l’autre époux, tant sur le plan bancaire que sur le plan immobilier. Le cas échéant, un acte notarié doit organiser le transfert ou le partage des droits immobiliers.

La plateforme WeDivorce met à disposition l’espace numérique Ma Procédure pour transmettre les pièces utiles, suivre l’avancement du dossier et faciliter les échanges avec les professionnels concernés. Les avocats indépendants du réseau WeDivorce assurent ensuite l’analyse juridique des accords et la rédaction de la convention de divorce.

Rachat de soulte avec souscription d’un nouveau prêt : conserver le bien en versant une soulte à l’autre époux

Le rachat de soulte en cas de divorce intervient lorsque l’un des époux souhaite conserver un bien immobilier commun ou indivis. Il doit alors verser une soulte à l’autre époux, à hauteur de ses droits dans le bien, après prise en compte de la valeur du logement et du crédit immobilier restant à rembourser.

La soulte correspond à la somme versée à l’époux qui cède sa part. Son montant dépend de la valeur actuelle du logement, de la quote-part de propriété, du capital restant dû, des apports personnels éventuels et des règles applicables au régime matrimonial. Lorsque le bien a été acquis par les deux époux, le calcul doit rester cohérent avec les droits de chacun et les remboursements déjà effectués.

Dans de nombreux dossiers, le rachat de soulte nécessite un nouveau financement. L’époux qui conserve le bien doit souvent reprendre le crédit existant, financer la soulte et supporter les frais liés à l’opération. La banque étudie alors l’ensemble du projet, afin de vérifier si le nouveau prêt est adapté à la situation financière de l’emprunteur.

Le notaire intervient lorsque le partage porte sur un bien immobilier. Il peut établir l’acte lié au transfert des droits immobiliers et traiter les conséquences patrimoniales de l’opération. Cette intervention doit être distinguée du dépôt de la convention de divorce au rang des minutes d’un notaire, qui correspond à une étape propre au divorce par consentement mutuel.

Dans la convention, les avocats du réseau WeDivorce précisent la solution arrêtée par les époux : conservation du bien par l’un d’eux, principe du rachat, prise en charge du crédit, intervention bancaire et, lorsque le dossier l’exige, articulation avec l’acte notarié. Cette rédaction permet d’intégrer les accords financiers à la procédure de divorce de manière cohérente.

Le rachat de soulte répond souvent à une logique patrimoniale précise : conserver le cadre de vie, éviter une vente ou maintenir une stabilité pour les enfants. Sa faisabilité bancaire doit toutefois être vérifiée avant tout engagement, car un accord entre époux ne garantit pas l’acceptation du financement.

Par l’intermédiaire de WeDivorce, les époux peuvent préparer leur dossier en transmettant les informations nécessaires aux avocats du réseau : estimation du bien, crédit en cours, situation financière, souhait de conserver le bien ou d’en organiser la cession, éléments patrimoniaux connus. La plateforme organise ces données dans un parcours structuré, tandis que les avocats indépendants prennent en charge l’analyse juridique et la rédaction de la convention.

Vente du bien immobilier : solder le crédit et répartir le prix de vente

La vente du logement constitue une autre option lorsque la désolidarisation ou le rachat de soulte ne correspond pas à la situation des époux. Cette solution peut être envisagée lorsqu’un seul époux ne dispose pas d’une capacité financière suffisante pour reprendre le prêt, si les revenus ne permettent pas un refinancement ou si les deux époux souhaitent mettre fin à l’indivision et organiser une répartition financière claire.

En cas de vente, le produit de la vente est d’abord affecté au remboursement du crédit immobilier en cours, selon le capital restant dû et les conditions prévues dans le contrat de prêt. Le solde disponible est ensuite réparti entre les époux, en fonction de leurs droits et des accords retenus dans le cadre du divorce.

Lorsque le prix de vente couvre le prêt et les frais liés à l’opération, les conséquences financières de la séparation peuvent être établies avec davantage de précision. Si le prix ne suffit pas à rembourser l’intégralité du crédit, les époux doivent convenir avec la banque des modalités de remboursement du solde restant dû. Cette hypothèse exige une attention particulière, car l’engagement bancaire peut subsister malgré la vente du logement.

La convention de divorce peut mentionner le principe de la vente, les modalités de répartition du prix, la prise en charge du crédit jusqu’à la cession et les accords relatifs aux frais liés au bien. Les avocats du réseau WeDivorce formalisent ces éléments lorsque les époux choisissent cette voie, afin que la convention traduise précisément leur décision.

Cette solution peut également permettre de lever un blocage patrimonial. Lorsque les désaccords relatifs au logement bloquent la procédure, la vente offre parfois un cadre plus objectif pour solder le prêt, répartir le patrimoine et finaliser les accords. Elle suppose toutefois une coordination entre les époux, la banque, le notaire et les avocats.

Pour préparer cette option, plusieurs documents sont utiles : estimation immobilière, tableau d’amortissement, avis de taxe foncière, contrat de prêt, assurance emprunteur, mandat de vente si le bien a déjà été confié à une agence. Leur centralisation dans l’espace numérique Ma Procédure facilite le suivi du dossier et les échanges entre les différents intervenants.

La convention rédigée par les avocats du réseau WeDivorce précise la solution retenue pour le prêt et le logement

Dans un divorce par consentement mutuel, la convention organise les conséquences de la séparation. Lorsque les époux ont un crédit immobilier en cours, elle doit indiquer la solution retenue pour le bien, le prêt et les éventuelles sommes dues entre eux.

Cette précision clarifie les accords conclus entre les époux et permet de déterminer si le bien est conservé, vendu, attribué avec rachat de soulte ou concerné par une démarche bancaire complémentaire. Elle limite également le risque d’imprécisions susceptibles de compliquer la finalisation du divorce.

Le rôle des avocats du réseau WeDivorce se distingue de celui de la banque et du notaire. La banque reste seule compétente pour accepter une désolidarisation bancaire, tandis que le notaire intervient lorsque l’acte immobilier relève de sa compétence. La mission des avocats consiste à analyser les accords, vérifier leur cohérence juridique et rédiger la convention de divorce dans le cadre du divorce amiable.

La plateforme organise les étapes de la procédure et facilite la constitution du dossier. Elle met à disposition l’espace Ma Procédure et assure la mise en relation avec deux avocats indépendants spécialisés. Les époux disposent ainsi d’étapes clairement identifiées, de documents centralisés et d’une meilleure visibilité sur le suivi de leur procédure.

Afin de s’adapter au niveau d’accord entre les époux et à leurs besoins d’accompagnement, la plateforme propose trois formules.

La formule « Nous sommes prêts », dès 189 € TTC par époux, s’adresse aux couples déjà d’accord sur les principaux points de leur divorce amiable.

La formule « Réglons ensemble les détails », dès 339 € TTC par époux, concerne les couples dont les grandes lignes sont définies, mais qui souhaitent faire préciser leurs accords par les avocats indépendants du réseau.

La formule « Réglons + Consultation + », dès 489 € TTC par époux, permet à chaque époux de bénéficier de consultations supplémentaires avec son avocat.

Selon la formule choisie, ces offres intègrent les honoraires des avocats indépendants du réseau WeDivorce. La plateforme WeDivorce met les époux en relation avec ces professionnels du droit, qui assurent l’analyse juridique et la rédaction de la convention de divorce.

Forte d’une note de 9,8/10 sur Avis Vérifiés, la plateforme WeDivorce s’adresse aux couples qui recherchent un parcours clair, structuré et encadré par des professionnels du droit. Lorsqu’un crédit immobilier est encore en cours, cette organisation permet de réunir les bonnes informations dès le départ et de faire inscrire la solution retenue dans la convention.

Obtenir un devis pour un divorce avec WeDivorce

En cas de divorce, le crédit immobilier doit être traité avant la finalisation des accords. Désolidarisation bancaire, rachat de soulte ou vente du bien immobilier : chaque option entraîne des conséquences bancaires, patrimoniales et juridiques.

En sollicitant un devis sur la plateforme, vous pouvez présenter votre situation, signaler l’existence d’un prêt immobilier en cours et préparer les éléments nécessaires à votre dossier. La plateforme vous met ensuite en relation avec deux avocats indépendants du réseau WeDivorce, chargés d’analyser votre situation, de vérifier la cohérence des accords envisagés et de rédiger une convention de divorce adaptée à la solution retenue.

Une demande de devis auprès de WeDivorce permet d’organiser la procédure, de centraliser les documents dans l’espace Ma Procédure et d’avancer dans un cadre juridique clair.