La déclaration des revenus 2025, déposée en 2026, tient compte des sommes perçues au cours de l’année 2025. Si votre divorce ou votre séparation est intervenu en 2025, chaque ex-conjoint doit déposer une déclaration distincte faisant apparaître ses revenus personnels ainsi que les charges qu’il a effectivement supportées et, le cas échéant, sa quote-part de revenus communs pour l’ensemble de l’année. Lorsque la séparation intervient en 2026, ses effets fiscaux seront, en principe, traités dans la déclaration déposée en 2027.

La plateforme WeDivorce met les époux en relation avec des avocats indépendants spécialisés membres de son réseau. Ces professionnels du droit analysent les accords, notamment lorsqu’ils concernent les enfants, la pension alimentaire, le logement, la prestation compensatoire ou le patrimoine, puis rédigent la convention de divorce. WeDivorce met à disposition un parcours digital ainsi qu’un espace dédié, Ma Procédure, permettant de centraliser les documents, les échanges et le suivi de la procédure.

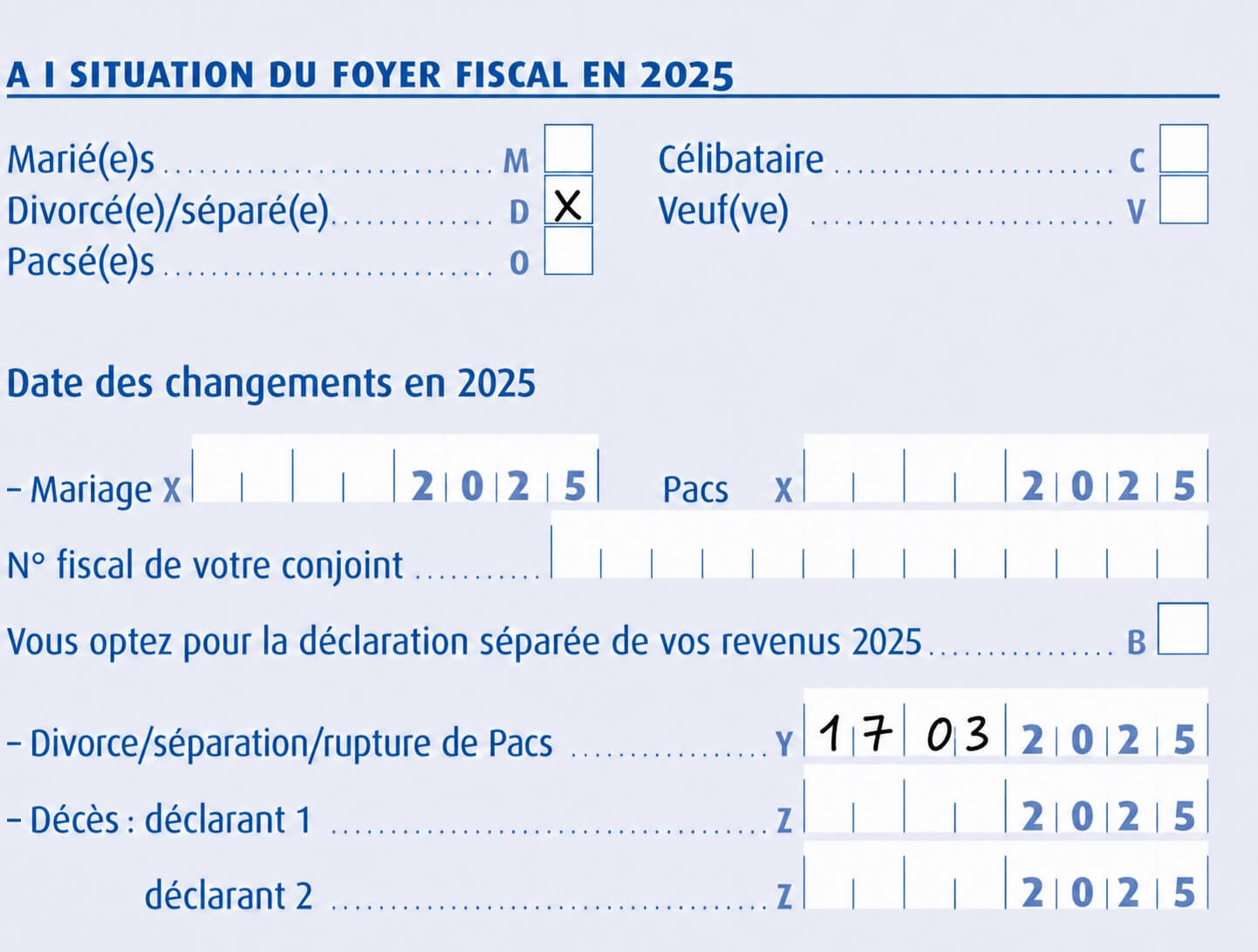

L’année du divorce : chaque ex-conjoint dépose sa propre déclaration

L’année du divorce, de la séparation ou de la rupture du Pacs, chaque ex-conjoint est imposé séparément pour l’ensemble de l’année concernée. Chacun déclare ses revenus personnels, les charges qu’il a effectivement supportées et sa quote-part de revenus communs lorsqu’ils existent. À défaut de justificatif précis, ces revenus communs sont, en principe, répartis par moitié.

Cette règle surprend souvent lorsque la séparation intervient en cours d’année. La date exacte du divorce ne divise pas l’année fiscale en deux périodes successives. L’administration fiscale demande deux déclarations séparées, portant sur l’ensemble des revenus de l’année concernée. Les salaires, pensions, revenus fonciers, revenus de placements, crédits d’impôt et charges déductibles doivent donc être répartis avec précision entre les deux ex-conjoints.

La situation familiale doit également être renseignée avec rigueur. Pour une séparation déclarée au titre de 2025, la déclaration déposée en 2026 doit mentionner le changement de situation : divorce, séparation ou rupture de Pacs, avec la date correspondante.

Le changement doit également être signalé dans les 60 jours afin d’actualiser le prélèvement à la source. Cette démarche s’effectue via le service « Gérer mon prélèvement à la source », accessible depuis l’espace personnel du site des impôts. Elle permet d’ajuster le taux de prélèvement et, le cas échéant, les acomptes contemporains.

Pension alimentaire : ce qui est déductible, ce qui est imposable

La pension alimentaire versée pour les enfants a un effet fiscal direct. Le parent qui la verse peut la déduire dans certaines situations. Le parent qui la perçoit doit, en principe, la déclarer comme une pension alimentaire imposable.

La règle dépend surtout de la résidence de l’enfant et du bénéfice du quotient familial. Lorsque l’enfant réside principalement chez l’un des parents, l’autre parent peut, sous conditions, déduire la pension qu’il verse. En résidence alternée, lorsque l’enfant ouvre droit à un avantage fiscal partagé entre les deux parents, les sommes versées pour cet enfant ne sont pas déductibles.

Ce point doit être anticipé lors de la rédaction de la convention de divorce par consentement mutuel. Une clause imprécise, ou incohérente avec le mode de résidence retenu, peut entraîner des difficultés au moment de la déclaration. La formulation de la pension, son montant et son articulation avec la résidence de l’enfant doivent donc être traités avec une attention particulière.

La pension versée à un enfant majeur relève de règles fiscales spécifiques. Pour l’imposition des revenus 2025, la déduction est plafonnée à 6 855 € par enfant majeur, à condition que les critères fiscaux requis soient respectés. Les sommes admises en déduction sont, sauf exception, imposables pour le bénéficiaire.

Prestation compensatoire : réduction d’impôt ou déduction selon les modalités de versement

La prestation compensatoire ne suit pas le même régime fiscal que la pension alimentaire. Lorsqu’elle est versée en capital dans les douze mois suivant le jugement de divorce devenu définitif ou, en divorce par consentement mutuel, l’inscription de la convention au rang des minutes du notaire, le débiteur peut bénéficier d’une réduction d’impôt.

Cette réduction correspond à 25 % du montant versé, retenu dans la limite de 30 500 €. La réduction maximale s’élève donc à 7 625 € lorsque ce plafond est atteint. Dans cette hypothèse, l’ex-conjoint qui reçoit la prestation compensatoire n’est pas imposé sur les sommes perçues.

La distinction avec la pension alimentaire doit être clairement comprise. La prestation compensatoire vise à compenser, autant que possible, la disparité créée par la rupture du mariage dans les conditions de vie respectives des époux. La pension alimentaire répond, quant à elle, à une logique d’entretien et de contribution aux besoins d’un enfant ou d’un proche.

Lorsque la prestation prend la forme d’une rente, ou lorsqu’elle est versée selon des modalités différentes de celles ouvrant droit à la réduction d’impôt, le régime fiscal change. Les versements peuvent alors suivre le régime des pensions alimentaires : ils sont déductibles pour le débiteur et imposables pour le bénéficiaire, conformément aux règles fiscales applicables.

Les avocats indépendants du réseau WeDivorce peuvent intégrer cette donnée dans l’analyse des accords lorsque la prestation compensatoire figure au dossier. Le principe, le montant et les modalités relèvent des avocats. La plateforme WeDivorce organise le parcours, la transmission des pièces et le suivi via Ma Procédure.

Parts fiscales des enfants : résidence principale, résidence alternée et rattachement

Les parts fiscales des enfants dépendent de leur résidence, du rattachement retenu et de la situation familiale déclarée. Lorsque l’enfant mineur vit principalement chez l’un des parents, il est, en principe, compté à la charge fiscale de ce parent. En cas de désaccord, la résidence de l’enfant peut être fixée judiciairement, avec des conséquences sur le rattachement fiscal.

En résidence alternée, l’avantage de quotient familial est partagé entre les parents. Cette organisation peut correspondre aux accords prévus dans la convention, mais elle modifie aussi la déductibilité éventuelle d’une pension alimentaire. Une résidence alternée avec partage de l’avantage fiscal n’a donc pas les mêmes effets qu’une résidence principale fixée chez un seul parent.

Pour les enfants majeurs, le rattachement ne peut concerner qu’un seul foyer fiscal. Ce choix demande une attention particulière lorsque l’enfant poursuit ses études, vit encore chez l’un des parents ou reçoit une aide financière régulière. Le rattachement peut ouvrir droit à un avantage fiscal, mais il exclut certaines déductions, notamment lorsqu’une pension alimentaire est versée pour le même enfant.

La case T « Parent isolé » peut également modifier le calcul de l’impôt lorsque le parent vit seul et assume seul la charge effective de ses enfants, sous réserve des conditions prévues. L’année du divorce ou de la séparation, la condition de vie seule s’apprécie au 31 décembre. Une vérification sérieuse évite une déclaration incohérente avec la situation familiale réelle.

Les avocats du réseau WeDivorce sécurisent les accords en tenant compte de leurs incidences fiscales

Dans un divorce amiable, les conséquences fiscales ne doivent pas être envisagées séparément des accords familiaux, financiers et patrimoniaux. Elles sont liées à la pension alimentaire, à la prestation compensatoire, au partage des biens, à la résidence des enfants et, parfois, aux frais attachés au patrimoine immobilier.

La plateforme WeDivorce met les époux en relation avec des avocats indépendants spécialisés. Leurs honoraires sont inclus dans les différentes formules proposées. Ces avocats assurent l’analyse juridique, la rédaction de la convention de divorce et la sécurisation des accords. WeDivorce met à disposition l’espace digital Ma Procédure, conçu pour organiser les pièces, les échanges et le suivi du dossier.

Les formules WeDivorce varient selon le niveau d’accord entre les époux.

La formule « Nous sommes prêts », proposée dès 189 € TTC par époux, s’adresse aux couples déjà d’accord sur les clauses de séparation.

La formule « Réglons les détails », proposée dès 339 € TTC par époux, concerne les époux dont les principaux accords ont déjà été établis, mais dont certains points doivent encore être précisés avec les avocats.

La formule « Consultation + », proposée dès 489 € TTC par époux, prévoit un accompagnement renforcé incluant des consultations avec un avocat.

Cette organisation donne aux époux des repères clairs pour structurer leurs démarches, notamment lorsque la déclaration de revenus dépend des choix prévus dans la convention. Les conséquences fiscales du divorce doivent être anticipées avant la signature, car elles peuvent produire leurs effets dès la première déclaration séparée.

Devis gratuit WeDivorce : préparez votre divorce amiable dans un cadre clair

La période de déclaration fiscale rend souvent les effets du divorce plus concrets : revenus séparés, enfants à charge, pension alimentaire, prestation compensatoire, logement, patrimoine. Le dossier doit donc être préparé avec méthode, puis transmis aux avocats indépendants chargés de l’analyse juridique et de la rédaction de la convention.

Via WeDivorce, les époux accèdent à un parcours structuré, à des formules transparentes et à un réseau d’avocats indépendants. Ces professionnels prennent en charge la dimension juridique du divorce par consentement mutuel. La note de 9,8/10 sur Avis Vérifiés reflète également la qualité du suivi et la clarté du parcours proposé.

Demandez votre devis gratuit via WeDivorce pour préparer les éléments de votre dossier et organiser vos accords. Les avocats indépendants du réseau pourront ensuite formaliser une convention adaptée, en tenant compte des conséquences fiscales de votre divorce.